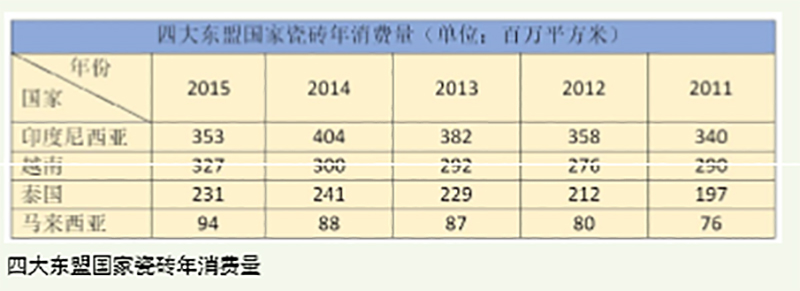

东盟地区人口超过6.3亿,是全球最重要的市场和全球最大的瓷砖市场之一。近年以来东盟瓷砖市场以稳健的速度增长,瓷砖累计生产和消费超过14亿平方米。目前,作为东盟最大的瓷砖生产国,越南和泰国正处于市场的低潮期,但整个区域工业的中短期前景依然是光明的。 目前,由印度尼西亚和越南主导、泰国和马来西亚支援的东盟瓷砖制造业正在与该区域的中国进口瓷砖抗衡。伴随着产能扩张,该地区 的瓷砖生产商越来越多地采用最先进的技术。

作为东盟最大的瓷砖生产国,印度尼西亚拥有二十多家大型瓷砖生产企业。印度尼西亚的瓷砖产能在2015年增长了7.7%,达到5.6亿平方米。然而,该行业发展开始出现放缓的迹象,产能利用率显著下降。

从生产和消费的角度来看,2015年对于印尼瓷砖生产商是一个动荡之年。该国的瓷砖生产量出现了历史性的下降。虽然印度尼西亚在2015年的经济增长率为4.79%,位列新兴市场经济体第一。然而,与2014年相比,经济增速从5.02%下降至4.79%,大部分行业(包括建筑业和房地产行业)的放缓对瓷砖行业产生了连锁影响。

2016年第一季度瓷砖销售依然疲软,销售总面积约为9000万平方米,与去年同季度的销售额相比呈现停滞不前的状态。2015年印度尼西亚的陶瓷销售额为3.6亿平方米,同比下降超过20%。印度尼西亚经济增长速度放缓,特别是其房地产行业的放缓,使得该国的陶瓷产业受到影响。与之前的预测相反,印度尼西亚的房地产业在2016年没有显著的提升,因此陶瓷销售额尚未回暖。印尼瓷砖生产商希望在经济增长加速的背景下,2016年下半年会有反弹的趋势。政府主导的基础设施发展,预期会成为推动2016年印度尼西亚经济增长率达到5.3%的关键因素,将大大推动房地产开发和瓷砖消费。

印度尼西亚陶瓷工业协会(ASAKI)主席Elisa Singa表示:“我们相信2016年下半年,当前的下降趋势将会扭转。印度尼西亚正大力推进大型基础设施和住宅建设项目,这将大力推动陶瓷销售。鉴于对宏观经济状况的改善预期,ASAKI预计2016年印度尼西亚的陶瓷销售额将增长11%,达到4亿平方米。

近年来印尼国内产能的快速增长以及2015年需求的下降,导致了瓷砖价格的下跌并削弱了利润空间,除非达到供需平衡才能改善该情况。根据ASAKI,供应过剩是导致东爪哇瓷砖价格下跌超过30%的原因,其中大部分的额外产能正进入该市场。

尽管该国瓷砖生产能力规模较大,但由于过高的生产成本,印度尼西亚陶瓷生产商很大程度上未能迎合出口市场。虽然印度尼西亚政府宣布降低劳动密集型产业的天然气和电力价格,以便在经济放缓中支持这些行业(这是政府在2015年十月宣布的第三个经济刺激计划的一部分),但是由于能源价格仍然高企,导致印尼瓷砖比起其他东盟国家生产的瓷砖价格偏高。

越南陶瓷行业在过去十年的快速增长惊艳了全球瓷砖行业。现有厂家和新厂家的快速产能扩张使得该国的瓷砖生产达到了新的高度。越南正与东盟最大的瓷砖生产商印度尼西亚展开激烈的竞争。与东盟其他三个主要生产国相比,越南享有整个东盟最低的劳动力成本,因此生产成本也最低。该国的低成本模式吸引东盟其他国家的瓷砖生产商与当地瓷砖生产商合资经营企业,以利用该国低生产成本的优势。

在五家大型、十几家中型及三十家小型生产商的带动下,越南的陶瓷行业在整个东盟享有最稳健的增长率。2015年,越南瓷砖生产量和消费量分别增长5.5%和9%。

“这是一个成为越南瓷砖市场领导者的好机会,Prime集团在2015年的总收入为83亿泰铢,这凸显出越南市场的高需求,”SCG总裁兼首席执行官 Rungroj Rangsiyopas 说。

另一家主要生产商(Chang Yih)在其生产线上进行了大量投资以提供差异化产品。为了生产高端产品,2015年度该公司在三色3D打印机及高科技压力机上各投入了近100万美元。

Chang Yih Ceramics的副总经理Tran Van Sinh说:“我们在新技术方面投入巨大以便跟上潮流的趋势,我们的生产线全部从意大利和西班牙等瓷砖行业发达的国家进口,成本高达数百万美元。”

他进一步补充道:“在先进技术的帮助下,掌握高端市场的领导地位将有助于公司在国内外投资的高端房地产项目上获利,这些高端项目特别青睐质量卓越、设计良好、价格优惠的瓷砖产品。(文章来源:Asian Ceramic)

共有 0 会员发布了 0 条评论热门评论