239

次围观

护眼模式

文字偏好

小

中

大

语音阅读

未开启

打印该页

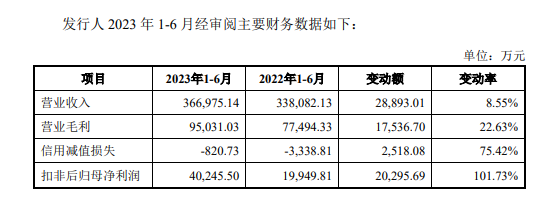

9月4日,新明珠集团股份有限公司(以下简称“新明珠”)发布了“发行人及保荐机构关于审核中心意见落实函的回复”。

回复显示,新明珠2023年上半年经审阅营业收入为36.7亿元,同比增长8.55%,扣非后归母净利润为4.02亿元,同比增长101.73%,扣非后归母净利润增幅高于营业收入增幅。

在回复中,新明珠提到了针对营收及净利润双增长的两点原因。

一是天然气采购价格下降导致毛利水平增加。

2023 年上半年,新明珠营业毛利相比去年同期增长1.75亿元,其中营收增长2.89亿元,相应增加营业毛利6,622.78万元(假设毛利率保持 2022 年上半年水平不变),其余主要系天然气采购价格下降导致能源成本下降所致。

另外,2023 年上半年,新明珠天然气采购均价为 3.60 元/立方米,较 2022 年上半年天然气采购均价下降了1.07元/立方米,按照发行人2023年上半年天然气使用量测算,因天然气采购价格下降,可减少能源成本约1.25亿元,进而增加了其营业毛利。

二是信用减值损失同比减少。

2023年上半年,新明珠信用减值损失相比去年同期减少2,518.08 万元,主要系2022年末其对应收款项计提了较为充分的减值准备,此外,2023年上半年新明珠进一步加强对风险房地产客户的管控,应收款项余额减少,因此,2023年上半年未发生大额信用减值损失。

回复显示,经核查,保荐人、申报会计师认为:报告期内,新明珠经营业绩存在一定波动,但目前已表现出较为良好的复苏势头,未来业绩持续或大幅下滑的风险较小,经营业绩具有稳定性。

分页查看

共有 0 会员发布了 0 条评论热门评论